建設業 F社 総務部

「電帳法対応」のリアル

紙での対応を基本としていた国税関係書類。

必須となった電子帳簿保存法対応として総務部が最初に着手すべきポイントは?

背景

令和4年1月1日施行の電子帳簿保存法改正により、迫られる対応。しかし効果に見合わないようなシステム投資を行うわけにもいかない。法令と現状のワークフローに合わせた現実的な選択肢をみつけだすことが求められていた。

課題

せっかく進めたペーパーレス化と電帳法対応、両方を満たす最適解は?

2021年も終わろうとしている頃、総務部の部会でB部長からHさんに話があった。といっても部会のメンバーはB部長とHさんの二人きり。

「Hさん、電帳法って知ってるよね?ウチも対応しないといけないから、対応方針を決めてほしいんだ。」

「でもB部長、先日税理士の先生とその辺のやりとりもされてませんでしたか?」

「うん、時間がないからやってしまうつもりだったんだが、宥恕措置がとられてね、2年間の時間的余裕ができたんだよ。であれば、今後、調達関係の書類も管理して、最終的には納税書類の処理を担うHさんがやり方を決めた方がいいだろうと思ってね。」

「宥恕措置って何ですか?」

「そのあたりを調べるところから手を付ければいいんじゃないかな。Hさんも何度かあっている税に詳しいJさんに連絡しておいたから、相談しながら進めるといいよ。」

Hさんは国税庁のWEBサイトで情報を確認するところから対策を開始した。

年明けにJさんを訪ねると、笑顔で迎えてくれた。

「電帳法への対応は決まりましたか?Hさん」

「いえいえ、やっと基本的な事柄を把握したところです。色々教えてください。」

Jさんはいくつか資料を示してくれた。

「では、基本の基本から始めましょうか。『電帳法』とか『電子帳簿保存法』と言われていますが、正式な法律の名前を知っていますか?」

「いえ、そういう名前の法律だと思っていました。」

「正式な名前は『電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律』といいます。つまり、国税に関する書類の基本は紙で、あくまでデジタルで保存するのは特例だということになります。」

Hさんに最初の疑問がわいた。

「国税関係の帳簿は今までも紙でファイルして毎年税理士さんに確認いただいています。特例ということならそのままではいけないんでしょうか?」

「1998年にできた法律ですが、あくまで『特例』だったために、まさにHさんがおっしゃったように紙で処理することがほとんどでした。F社もそうですよね?」

「はい、請求書や発注書は社印が入ったものを印刷して紙で保存しています。」

「でも一方で資料や必要書類を電子化して保管しよう、いわゆる『ペーパーレス』という取組も進んでいますよね。F社はいかがですか?」

「はい、コピー機を入れ替えた時に、電子化に取り組みやすいスキャンアプリケーションとペーパーレスFAXのアプリケーションを導入しました。書類の整理がだいぶやりやすくなりました。」

「電子化が進んでいる海外との取引や、SDGsへの注目もあって、納税関係帳簿もいつまでも紙が必須というわけにはいかない、ということになって、今回、電帳法にこれまでにない改正が行われました。」

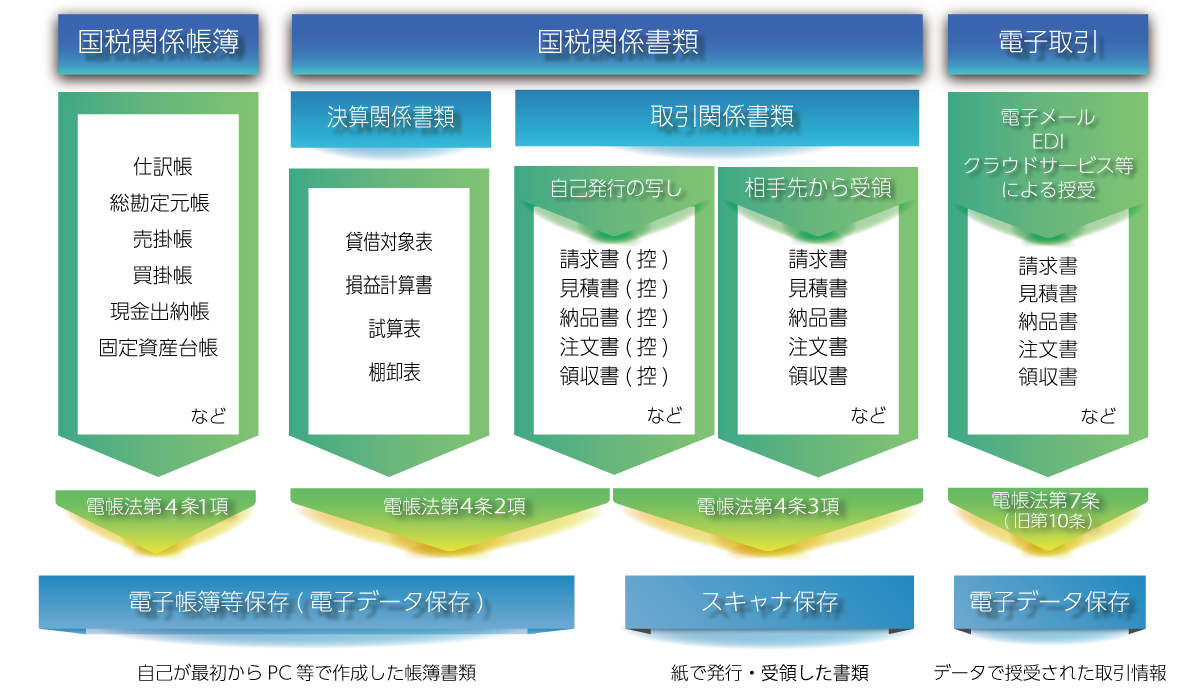

「そこは調べました。関係書類の保存が、①電子帳簿等保存、②スキャナ保存、③電子取引保存の三種類に分かれて、そのうちの電子取引は電子保存が必須になったんですよね?」

「そうです。これまで紙の保存が必須だったものが、逆に電子保存が必須になったわけです。メール添付やダウンロードで提供された書類をわざわざプリントアウトして保存するのは止めようという趣旨ですね。」

「その改正が2022年の1月1日から施行されたので、本当は各社が既にこの改正に対応していかなければなりませんでした。」

「ところが対応に時間がかかる企業もあるので、向こう2年間は、やむを得ない場合に限りこれまでどおり紙の書類の保管が認められることになった。それが『宥恕措置』ですね。」

「それが決まったのが2021年の12月、本当にギリギリでした。そこでB部長はHさんに対応を託したわけです。」

「そこまでは理解できました。では2年間はこれまで通りでよいのでしょうか?」

「それでは2年後に同じ課題に直面することになります。電子保存の要件というのは決まっていますので、そこに対応するのは総務・経理部門の努めと理解した方がよいでしょう。」

「具体的に何をやるべきでしょうか?」

「まず『やらなければならないこと』と『やった方がいいこと』をきちんと区別して、必要に応じた手段を選択するのがベターです。」

「正直、F社の規模で電帳法対応にあまり費用をかけるのは、現実的ではないと思います。」

「電帳法には対応として認証されたソフトウェアもあります。ただ、当然導入には費用がかかります。その点も重要な判断ポイントですね。」

Jさんも同意してくれた。

課題のポイント

電帳法への対応は本来2022年1月から一部が必須となるはずだったが宥恕期間がとられた状況

将来的に対応必須となることは決まっているので、対応のめどをつけておかなければならない