建設業 F社 総務部

「電帳法対応」のリアル

紙での対応を基本としていた国税関係書類。

必須となった電子帳簿保存法対応として総務部が最初に着手すべきポイントは?

解決のポイント

今後、ペーパーレスへの大きな流れは変わらない。法律で求められる要件には確実に応えつつ、自分たちに無理のないデジタル化へのステップをとっていくことが大事。

解決

ペーパーレスファクスソリューションをうまく活用して、電帳法で求められる要件をクリアしつつ、DXも推進

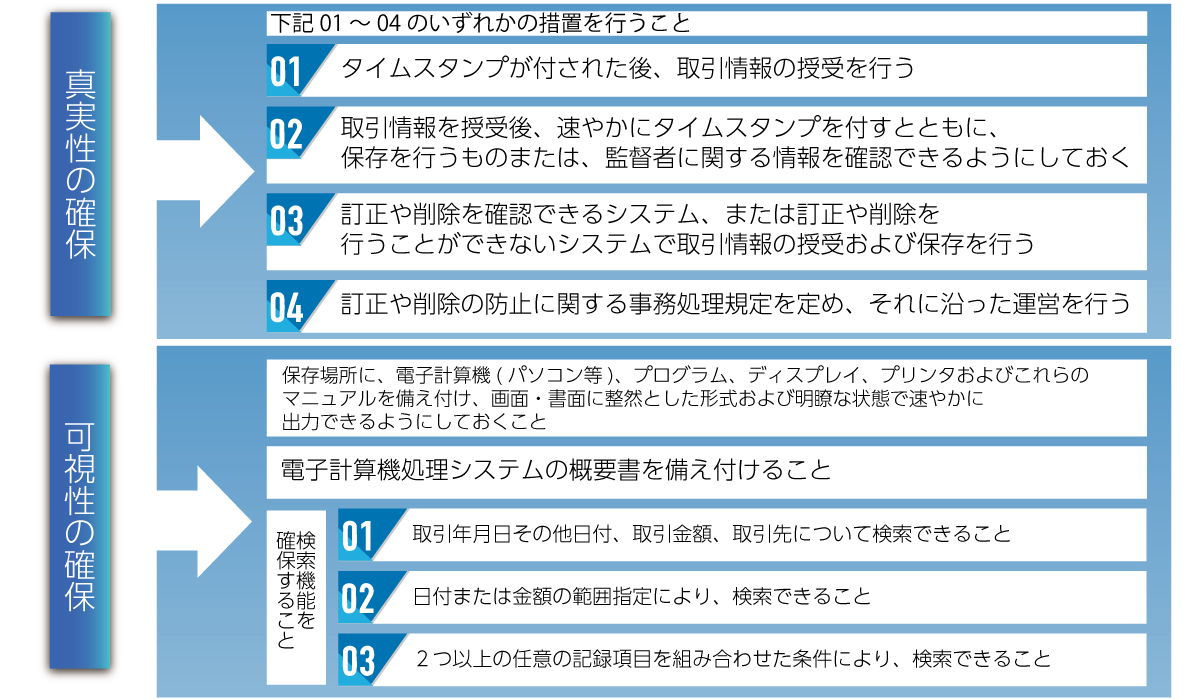

「では『やらなければならないこと』をはっきりしましょう。義務となるのは、電子取引の保存です。要件はこうなっています。」

「要は、メールやクラウドサービス経由など電子データで提供されたものは、この要件に応じて保存しなければならないということですね。」

「まずは『真実性の確保』で求められていることが4つありますが、このどれかの措置を行う必要があります。この中で一番負担が少ないのは、4の『事務処理規定を定めてそれに応じた運用をする』になるのではないでしょうか。」

「タイムスタンプや変更記録を残すには何かシステムを入れないといけないですよね。」

「それはしなくても済むような選択肢が用意されているわけですから、ここではそれを活用しましょう。既定の見本も国税庁から提供されています。」

「わかりました。この見本をF社にあてはめるとどうなるか、考えてみます。」

「そうなると、決めたルール通りに運用できたとして、後は税務調査で求められた時に、速やかに資料を提供できる『可視性の確保』が問題となります。さすがにパソコンやディスプレイは問題ないですよね?」

「はい、そこは大丈夫です。『電子計算機処理システムの概要書』とはなんですか?」

「これは自社開発のシステムを使う場合ですので、通常のファイルシステムを使っているようなら、必要はありません。」

「そうすると、残るのは『検索性の確保』ですね。」

「そうです。可視性の要件では、税務調査があった場合に、求めに応じて提供できる検索要件が定められているので、それを可能にする形でファイル保存しないといけません。」

「具体的には何をすればよいのですか?」

「やり方としては二通りあります。検索するときに必要なのは「取引先」「取引日時」「金額」の3項目です。

まずは対象となるファイルのこの項目を一つの表にまとめておく「索引簿」をつくるやり方です。」

「リストがあれば、そのファイルを探すのは簡単ですよね。」

「そうですね。なので既にそういった表をつくる習慣があるのであれば、それで大丈夫でしょう。

ただし、気をつけなければいけないのは、請求書や発注書だけでなく、契約書なども対象となることです。例えば会計処理のために、請求書の一覧をつくることはあっても、直接支払いなどに関係しないものも今後まとめていく、というのは大変かもしれませんね。」

「もう一つのやり方は?」

「国税庁のQ&Aなどでも例示されているのは、各ファイルのファイル名に、取引先、日時、金額を含めてしまって、通常のファイル検索で検索できるようにするやり方です。」

「なるほど。今までは各担当者が何となくわかるようにファイル名をつけていましたね。」

「保存するフォルダの構成を取引先や取引日時を使って整理することで、検索要件に対応することができます。」

「そうすると、ファイルの保存の仕方を決めて、新しいルールでの管理が必要になりますね。各人のフォルダの構成から考えないといけないのは、結構大変だな。」

「Hさん、さっきペーパーレスFAXを導入したって言ってましたよね?」

「はい、Easyファクスというアプリケーションが担当ごとにフォルダの振り分けもできるので、便利に使っています。」

「それはいいきっかけになります。そもそもペーパーレスFAXも電子取引の対象、というのは知っていますか?」

「はい、国税庁の一問一答にあったので、へぇと思いました。紙で出力したら、紙も保存対象になるんですよね?」

「そうです。FAXは受け取った側の処理によって保存方法が変わりますね。でもせっかくペーパーレスの準備ができているんですから、電帳法への対応にも活かしましょう。」

Jさんは具体的な方法を示してくれた。

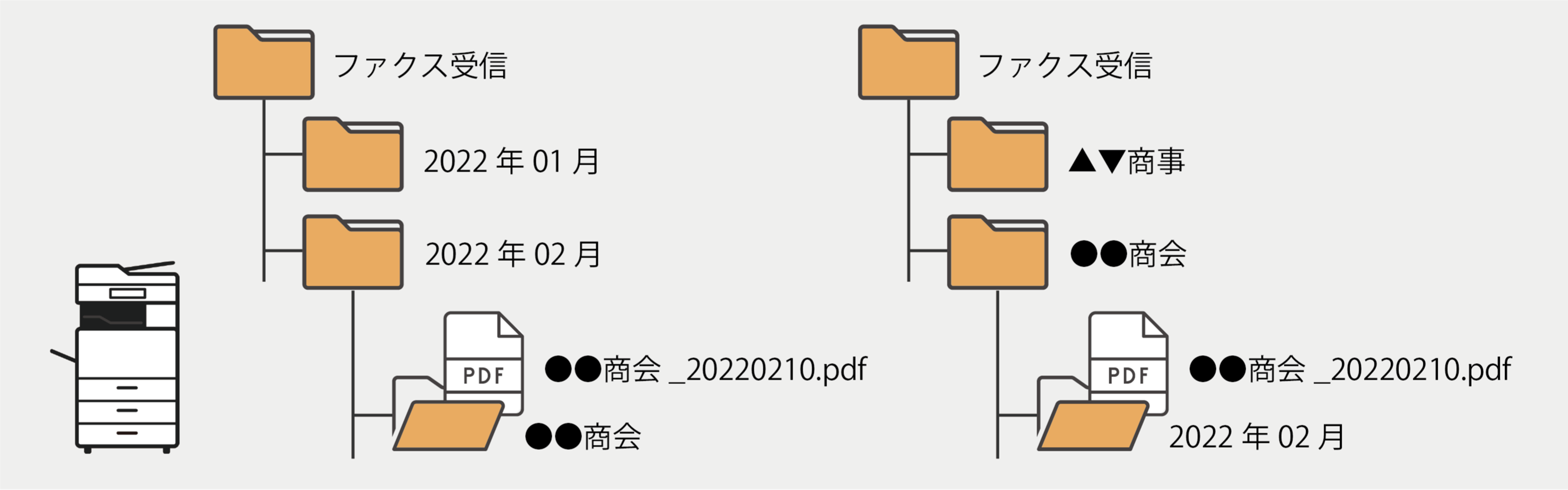

「Easyファクスを使って、取引先ごとにフォルダを分けてFAXを保存しているんですね?」

「はい、それだとだいたい担当別にもなるので。」

「そしたら、各フォルダの配下にまず月ごとのフォルダをつくるルールにしましょう。そして受信したFAXを、ファイル名に取引先名と受信日付を自動で付与して保存します。あとは検索要件のもう一つである金額をファイル名に追加して保存すれば、ファイルとしては対応完了です。金額の追加は、可能な量ならまとめてHさんがやる形でもよいかもしれません。」

「そうですね、チェックにもなりますし。」

「そして大事なことは、このEasyファクスの振り分けに使ったフォルダに、FAX以外の、メール添付やダウンロードした書類も保存することです。FAXだと受信日付がほぼ書類に記載の日付とイコールなので、ファイル名に付与できましたが、FAX以外の文書の場合、「取引先」「書類に記載の日付」「金額」をつけて保存することになります。」

「なるほど!Easyファクスで振り分けしたフォルダがそのまま使えるんですね!」

「はい、そこにちゃんと保存できているか、Hさんが定期的にチェックするのがおススメです。」

「あとは、このような運用を『真実性の確保』で出てきた事務処理規定に記載してルールにすることです。例えばHさんがチェックして保存された文書は、その後は「取引情報訂正・削除申請書」を出さない限り、修正できないというやり方が例示されています。納税に関する書類なので、間違いがないような手続きをきちんと定めることが大事です。」

「わかりました。そのあたりはシステムを導入したりしない分、きっちりやる必要があるんですね。」

「はい、そして規定が出来上がったら、税理士の先生に確認いただくべきです。2023年度には年度を通して、要件をクリアできる形式で保存されないといけませんので、2022年中に助走期間をおいてしっかり備えて、保存が始まる時には税理士の先生に不備がないか確認いただく、というステップが理想です。」

「ありがとうございます。早速着手します!」

この課題を解決したアプリケーション

12